本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股英股社区”,有温度的股票交流社区。更多港美英股新股申购资讯,请关注老虎证券。

千呼万唤中,全球最大的网约车巨头UBER终于发布了它的招股书。

与共享住宿Airbnb并列硅谷两大独角兽的UBER,可能成为继阿里巴巴之后最大的IPO,也是近年来走向上市最大的创业公司。

10年前,创始人Travis Kalanick与Garrett Camp因为在巴黎打不到一辆出租车,愤而回加州创立了共享出行的UBER,从此,一键打车的理念颠覆了传统出租车行业。

而这10年来,UBER也是经历过各种创伤——司机罢工、乘客遇害、无人驾驶车祸、出租车拦路、创始人被逼宫……跌跌撞撞走到现在的UBER为了走进纽交所,也终于要将自己所有的财务秘密公之于众。老虎证券投研团队为您详细解读这份招股书中的诸多看点。

募资多少,估值几何?

没说。

美国的IPO允许公司不在第一份招股书中直接公布具体募资情况,因此可以在后续递交的文件中补充。而登记费用中显示的10亿美金发售量显然填不饱巨额亏损的UBER,市场此前预计的实际募资将达到100亿美金。

其实,在3月最后一个交易日上市的UBER最大的竞争对手Lyft在两周的交易中失去了15%的市值,糟糕的表现给了UBER很大的压力。

2018年8月,丰田曾计划以720亿美元估值给UBER注资投资5亿美元,但是没有成功,因为UBER觉得自己比这个更值钱。巅峰时刻,大摩、高盛给UBER的估值达到1200亿美元。这不乏投行的商业吹捧,但是UBER招股书里也明明白白地写着在去年发行了转股价在55美金的可转换票据,意味着自己给自己的估值在1000亿美金。

业务情况

老虎证券投研团队整理发现,UBER目前的业务主要分为三块:打车业务、外卖业务、货运等其他业务。

打车业务无需多讲,是UBER的根。2018年打车业务的总订单额达到415亿美元,占平台总预订额497.99亿美元的比例为83.3%;同时而打车业务给UBER带来92亿美元的营收,占全年营收112.7亿美元的比例为81.6%。

老虎证券投研团队认为,不得不提的是,UBER平台营收的增长率在不断下滑,从2017年的95%降低到33%。倒是外卖业务的增长在2018年还能达到147%,虽然2017年这一数字是470%

分地区来看,主战场北美地区营收61.5亿美元,第二大市场拉美地区的营收为20亿美元,欧洲、中东和非洲的营收为17.2亿美元,亚太地区营收为10.3亿美元。

老虎证券投研团队认为,增速放缓意味着走向盈利的路变长,毕竟成立10年来,UBER不曾盈利,UBER在招股书中也很坦诚地表示,未来可能依然不会盈利。

那UBER到底亏损有多严重呢?2017-2018年季度数据来看,单季的成本和费用总和能达到营收的130%以上,净利润率从2017年初的-60%回升到2018年底的-30%,但是这个数据依然无法好转。

老虎证券投研团队认为,网约车公司的商业模式也决定了“烧钱不熄,亏损不止”的现状。LYFT晚于UBER成立,因此前期在市场营销上的投入更大一些。但随着竞争态势的平衡,到2018年底,两家公司花在营销上的力度已经不相上下。

大量的烧钱对UBER和LYFT来说是一样的结果——亏损。剔除减税后的影响,老虎证券投研团队比较了两家公司的利润率发现,LYFT的毛利率已经渐渐赶上UBER,而净利润方面,UBER显得稍好一些。

然而UBER这一点点优势并不来自他自己的运营优势,而是来自于其持股公司的成长收益。

中国的用户非常清楚2014年UBER还在中国(那时候叫“优步中国”)时的“请大家坐出租”的场景。滴滴和优步在中国的烧钱抢市场大战打得不亦乐乎,最后优步以身相许以结束这场烧钱大战,换来的是持有滴滴的股份。根据UBER的招股书,当时持有的18.8%的滴滴股份到2018年9月底稀释到15.4%。

在俄罗斯和东南亚也一样。UBER将俄罗斯市场拱手让给Yandex Taxi,将东南亚市场让给阿里巴巴持股的Grab,而UBER在这两家企业估值上涨中受益。

用户数据

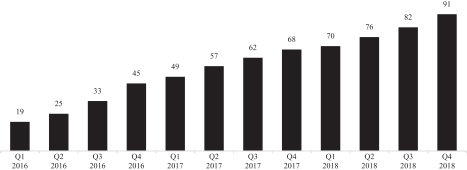

核心的用户数据方面,在2018年,UBER平台的月度活跃用户数为9100万,较2017年同期的6800万同比增长33.8%,与营收增速持平。同时,打车业务的全年总出行量为52.2亿次。

Uber定义了一个叫MAPC的指标,指的是一个月至少在平台上完成了一次出行、点餐的消费者,并在每个季度结束计算单月的均值。很明显,这个数字在2017年陷入困境,随后在2018年又恢复增长,至2018年第四季度达到9200万人,这相当于UBER进入服务的63个国家的总人口的2%。

另外,UBER的“Trip”的指标,指消费者完成打车、外卖等的总次数。2018年第四季度次数总计14.9亿次出行,同比增长36.7%。

老虎证券投研团队根据招股书公布的按季度总交易额和总营收,大致计算了一下单词平均交易额和单词平均营收。2018年以后,UBER能从单次交易上获得的收入不断降低,到2018年末已经降到2017年初的水平。

而在优势的共享出行业务方面,去年3季度之后就几乎没有营收增长。

眼下,来自司机的抗议给UBER带来的压力越来越大,司机的忠诚也是建立在补贴激励之上。一旦调价,他们很容易就去投奔竞争对手。

但是UBER也没办法给司机“员工”的身份,在本次招股书中明确拒绝把司机纳入员工的方案,很显然会加重成本。UBER回馈平台司机的办法是给他们预定一定比例的股票,按照IPO发行价来出售给符合资质的美国司机。同时将在全球为超过110万名司机派发一次性的总额3亿美元的现金奖励。

股东构成

招股书公布了股东的情况。最大的股东当属2017年入场的软银,旗下的愿景基金持有UBER16.3%的股份,第二大股东Benchmark Capital持有11%的股份。

2017年末,软银斥资逾90亿美元入股UBER成为最大股东,获得了两个董事会席位。但是特朗普政府针对外资投资的审查加强,软银派驻Uber的董事一直未能就位。而现在UBER准备上市,将面临更强的审查,软银董事会席位很有可能无法保证。

另外,UBER的董事局比较庞大,高管和董事局持股总计达到33.9%。其中深陷性别歧视丑闻的创始人之一Travis Kalanick持有8.6%的股份。

老虎证券投研团队认为,值得注意的是,软银、Benchmark Capital等前期入场的股东持有大量的优先股,而这些优先股的比例不小。UBER在前期融资中分发出去相当比例的优先股,再加上高达172亿美元的总负债,以至于普通股东权益是赤字。

足足48页风险提示

招股书中UBER提到的风险足足48页。

首先,来自司机方面的压力就很大,司机忠诚度、司机福利、员工待遇、更多的补贴,这都直接影响到UBER报表的数字。

其次,监管的调查也只会更严。乘客遇害事件、交通安全问题、数据泄露事件、CEO丑闻调查、海外收购风险等等,都将成为UBER不断面对的麻烦事。

然后,技术方面的压力也让UBER越来越难招架。自动驾驶、新兴出行方式、谷歌地图定位系统,甚至是苹果商店都有可能直接灭了UBER。

更不用提,最大的竞争压力了。

老虎证券投研团队认为,之所以竞争压力如此之大,就是因为这种商业模式并没有成熟。烧钱留客的死循环到现在为止没有很清晰的破解办法。UBER能从司机的订单中拿到3成收入,但是不得不再花1.5成去激励他们。

好在,就像招股书说的那样,行车市场足够大。而且在外卖、货运等方面的业务开拓也给了UBER更多可能性。至于投入巨资研发自动驾驶系统,取代司机降低成本可能还需要一定时间。

不管这只独角兽上市后会面临投资者怎样的脸色,它已经在先驱惨烈的估值修正下吹响了上市的号角。大概还有30天,你的UBER即将到达战场。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

郑重声明:本文仅代表作者个人观点,与深圳之窗无关。其原创性及文中陈述内容未经本站证实,深圳之窗对本文及其中全部或者部分内容的真实性、完整性、及时性不作任何保证和承诺,请网友自行核实相关内容。

深圳之窗 微信公众号一大波便民功能上线啦!扫面下方二维码,关注后在微信对话框中回复“ 摇号 ” 即可实时获取申请最新结果;回复“ 电费 ” 即可在线查询用电信息以及缴费!

分享到